会社でインボイス制度の対応をやらされてしているダイナーマスクです。

2023年も10月に入り、ついにインボイス制度が開始。同じく政府肝いりの政策だったプレミアムフライデー先輩を見習って、速攻フェードアウトして欲しかったが甘かった。そこで今回は、サラリーマン向けのインボイス制度解説で一本。結論だけ見るなら1分で終わりますので、最後の部分まで一気に飛んでください。私の本音を踏まえた解説を見ていただける方は、順序よくどうぞ。

インボイス制度の概要

まずインボイス制度の概要を、可能な限り簡単に書いてみる。

インボイス制度の目的

取引の正確な消費税額と消費税率を把握するため。

(注1)免税事業者の「益税問題」も目的のひとつと言われてるが、政府答弁がグダグダすぎて、どこまで信じていいのか分からん。よってここでは触れない方向で。

(注2)通常の10%と、軽減税率8%をわざわざ分けておいて「正確に」とか言うなよ、というツッコミは心の中でお願いします。

インボイス制度の対象

売手が買手に発行する書類やデータが対象。

(注3)要するに、請求書・領収書を発行する企業・個人が対象ということ。

サラリーマンへの影響(※副業している人は除く)

インボイス制度の名前だけは知ってるが、じゃあ、結局自分たちにはどう関係あるのよ?という声は多く聞かれる。そこで当ブログでは労働者人口の2/3を占めるサラリーマンに絞って説明していく。

給料をもらうこと、買い物することはインボイス制度と関係がない

副業しないサラリーマンの場合、収入源は会社(勤め先)だけ。給与に消費税は関係しないので、インボイス制度には関係ない。そして通常の買い物でも請求書を発行することはない、つまりインボイス制度には関係しない。よってサラリーマン個人としてはインボイス制度と関係がない。

(注5)副業している人は請求書を発行するのでこの限りではない。

会社経費を立て替えるときだけは、インボイス制度と関係する

サラリーマンがインボイス制度と関係するのは、会社経費を使ったとき、つまり領収書をもらって経費精算をするときである。経費精算は会社経費だからだ。つまり領収書をもらうときだけはインボイス制度を意識する必要がある。

領収書をもらうときの注意点

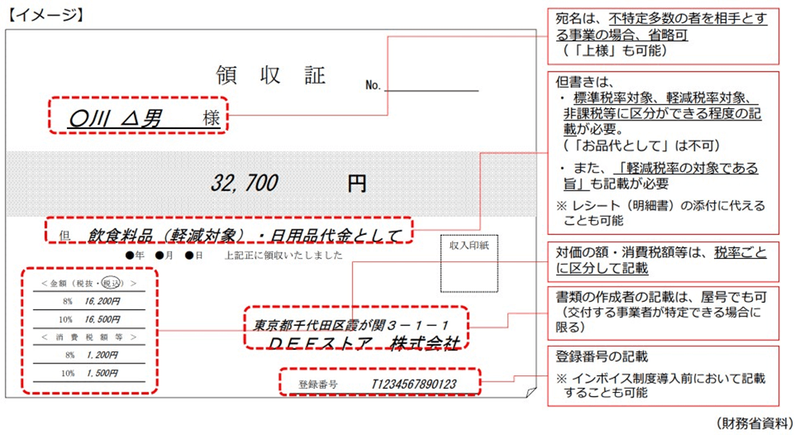

インボイス制度対応の領収書とはなにか、もらうときの注意点はなにか。ここで国税庁が出している、インボイス制度に対応している領収書のテンプレートを見てみよう。

小難しいことが書かれているが、気をつけるのは1点だけ。それは宛名(○川△男)の部分である。インボイス制度の要件には「宛名を書く」と設定されており、きちんと企業名をもらわなければ無効になる可能性がある。「宛名はなんでもいいよ」と言わず、企業名をきちんと書いてもらうべきだろう。

サラリーマン版:インボイス制度対応の結論

会社経費にする領収書、宛名だけはちゃんともらっておこう。

とりあえず、これだけやっとけば自衛はできるはず。もちろん、会社によっては「インボイス制度対応の店で飲食せよ」という、零細企業泣かせの鬼司令を出すところもあるだろうが、どちらにせよ宛名はもらうべきである。

(注6)企業として「インボイス制度の店で飲食せよ」という司令を出すと、独占禁止法に違反する可能性があるので、全くもってオススメしません(特に企業中枢の方は知っておいて損はなし)。

(注7)個人的にはインボイス制度なんか大反対で、課税事業者になるのも現時点では不要だとは思うが、この主張は記事の趣旨とは異なる。よって別途解説するかも。なおインボイス対応でもっと詳細を知りたい方はコンサルティングしますので、お問い合わせフォームからご連絡ください。

コメント